不動産の購入にあたりとても重要になってくる資金計画。

その中で最も考えなければいけない部分が住宅ローンです。

いろいろな種類があり、ご自身にあったものを選びましょう。

今回は住宅ローンの基礎知識について勉強していきましょう。

□住宅ローンの大前提

・住まいする物件を購入する際に、物件を担保にしてお金を借りるローンの商品です。

自身もしくは親族がお住まいする物件にのみ利用が可能です。

賃貸に出したりする際にはご利用ができません。

□金利種類

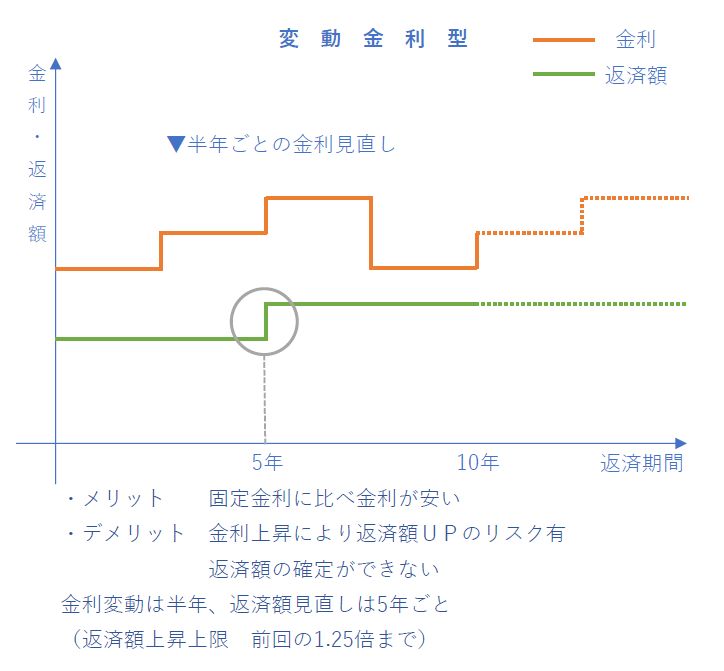

・変動金利型

景気状況により変動する金利。一般的に半年ごとの金利見直しがあり、5年ごとに返済額が変動します。

金利変動が大きく動いたりすると、5年たった際に返済額が大きく変動する可能性があります。

メリットとしては、他よりも比較的低金利での借入が可能となります。

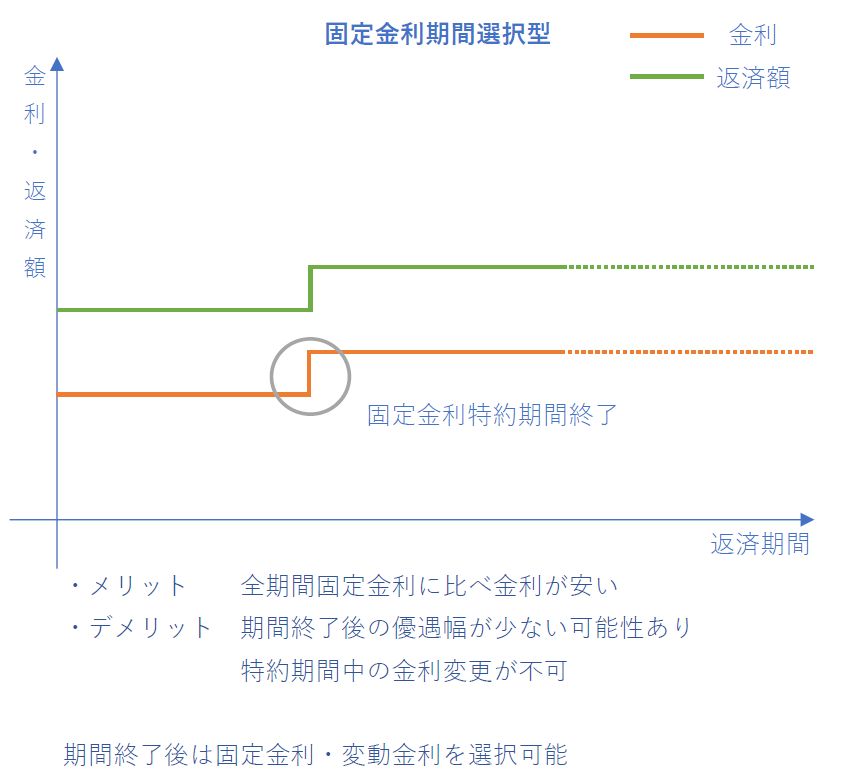

・固定金利期間選択型

一定期間の固定した金利を選べます。3年だけ固定、5年だけ固定など。

固定期間終了後は変動金利となります。当初期間終了後にその時点での固定金利期間選択型で

再度固定金利にすることも可能です。当初固定期間は比較的低金利でお借入可能ですが、

期間終了後の変動金利は、はじめから変動金利に比べて、金利優遇幅が少なくなる場合もあります。

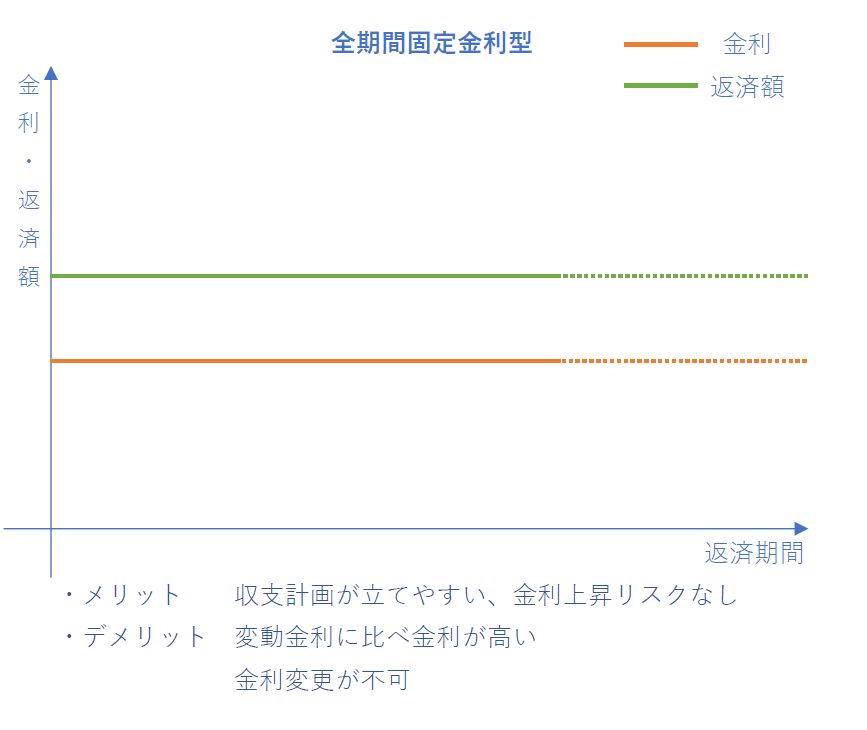

・全期間固定金利型(フラット35など)

ローン実行時の金利を完済まで固定するタイプです。

返済額の変動なく、家計などの収支計画がたてやすいものです。

変動金利に比べ、金利は高くなります。変動金利で金利の上昇リスクを考えられる方はこちらをおススメします。

□返済方法

返済方法にも種類があり、審査前に選択しておく必要があります。

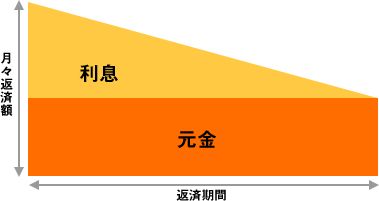

・元利均等返済

月々決まった金額を返済する方法です。

金利が一定であれば、月々の返済額は一定になり、返済当初は利息の支払額が多く、元金の減り方が遅いのが特徴です。

月々の返済額が同じで返済予定をたてやすいというメリットがあります。

・元金均等返済

元金部分(お借入金額)を返済期間で均等に割り、月々の元金部分の返済額を決め、お借入残高に応じた利息を上乗せして返済する方法です。

返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていきます。

「元利均等返済」よりも借入当初の返済額が多く負担が大きくなりますが、総返済額は「元利均等返済」よりも少なくなるのがメリットです。

□ご自身にあった返済計画を

将来のお子様の予定やライフプランのなかで、ご自身にあった住宅ローンの返済計画を考えましょう。

金利の安さという部分だけではメリットと言えないものも多くあります。

その他にも、団体信用生命保険の内容、給付金制度なども大きくかかわってくることになります。

住宅ローンでお悩みの場合や借入可能額・返済額などの算出も、

無料相談を行っておりますので、お気軽にご相談ください。

お客様にわかりやすく、しっかりご説明いたします。

相談は株式会社LIVE LIFE 千川まで!

TEL:06-6226-4050

↓↓お問い合わせはこちらからも可能です↓↓